Monografia evaluării lunare a disponibilităţilor în valută

La sfârşitul fiecărei luni, disponibilităţile în valută şi alte valori de trezorerie, cum sunt titluri de stat în valută, acreditive şi depozite în valută se evaluează la cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României din ultima zi bancară a lunii în cauză. Diferenţele de curs înregistrate se recunosc în contabilitate la venituri sau cheltuieli din diferenţe de curs valutar, după caz.

Manopera contabilă aplicabilă în cazul evaluării lunare a disponibilităţilor în valută

Înregistrarea diferenţelor favorabile de curs valutar aferente disponibilităţilor în valută

| % | = | 765. Venituri din diferenţe de curs valutar | |

|---|---|---|---|

| 5124. Conturi la bănci în valută | |||

| 5314. Casa în valută | |||

| 5412. Acreditive în valută |

Înregistrarea diferenţelor nefavorabile de curs valutar aferente disponibilităţilor în valută

| 665. Cheltuieli din diferenţe de curs valutar | = | % |

|---|---|---|

| 5124. Conturi la bănci în valută | ||

| 5314. Casa în valută | ||

| 5412. Acreditive în valută |

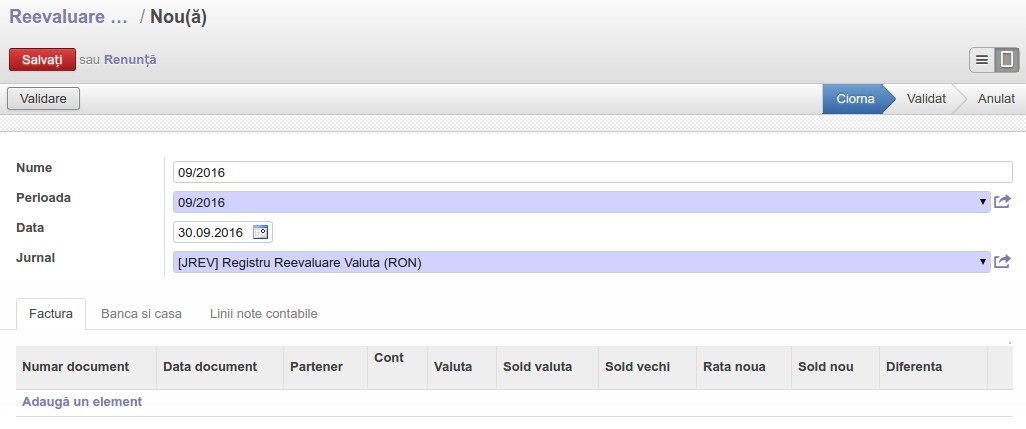

Solutie eoSERVER

In eoSERVER reevaluarile se fac din meniul Contabilitate/Procesare periodica/Sfarsitul perioadei/Reevaluare sold in valuta

Inainte de a incepe procesul de revaluare sunt necesare anumire configurari.

Trebuie specificat la fiecare cont pe care dorim sa-l revaluam daca dorim revaluarea si daca dorim revaluare pe partner sau revaluare globala.

Dupa care putem incepe procesul de reevaluare.